Néobanque : c’est quoi et laquelle choisir ?

Vous voulez choisir une néobanque mais vous êtes perdu face à tous les choix qui existent sur le marché ? Pas de panique… BLING est là pour répondre à toutes les questions que vous vous posez sur ces banques nouvelle génération !

Fintechs, banques en ligne, banques mobiles, banques digitales, néobanques… Depuis quelques années, les services financiers évoluent et s’adaptent à la fois aux évolutions technologiques et aux nouvelles attentes des clients.

Les néobanques semblent particulièrement tirer leur épingle du jeu : avec 3,5 millions de comptes actifs à la fin de l’année 2019 et +75% d’ouverture de comptes chez les particuliers, elles connaissent une croissance pour le moins impressionnante, alors que nous sommes encore nombreux à ignorer ce qu’elles ont concrètement à offrir…

Découvrez la définition, les spécificités ainsi que les avantages et les inconvénients de ces banques nouvelle génération qui gagnent de plus en plus en popularité.

Dans cet article :

Définition d’une néobanque

Vous êtes chez une néobanque vous ? Nous entendons ce terme partout depuis quelques années… Mais vraiment, qu’est-ce que c’est ?

Par définition, une néobanque (littéralement “nouvelle banque” puisque néo vient du latin “nouveau”), est un établissement financier innovant qui est en général une entreprise de FinTech (FinTech = Finance et Technologie).

Elle est entièrement en ligne, donc sans guichet physique. Une néobanque est donc un produit issu de la combinaison de la finance traditionnelle et des nouvelles technologies, une version plus adaptée des banques classiques au monde d’aujourd’hui, finalement.

Dérivées des banques en ligne, elles sont devenues très populaires ces dernières années, notamment auprès des millénials, qui ont entre 18 et 30 ans, mais aussi auprès des plus de 45 ans (lorsqu’elles s’appuient sur un réseau physique) parce qu’elles leur proposent bien souvent des services plus intéressants et moins coûteux que les banques classiques.

En effet, les frais des banques traditionnelles sont souvent nombreux (notamment à cause du large effectif de salariés, coûts immobiliers liés au service en agence) ce qui oblige les banques à maintenir des frais de gestion de compte élevés pour leurs utilisateurs.

L’objectif des néobanques est donc d’offrir une solution dématérialisée et moins coûteuse aux utilisateurs tout en gardant les services les plus importants que les banques traditionnelles offrent : un compte bancaire, une carte de paiement et une application mobile.

Il y a deux types :

- Les néobanques détenant une licence bancaire, il s’agit alors des banques sans agence.

- Les néobanques ne détenant pas de licence bancaire, il s’agit alors d’établissements de paiement (ou de « comptes sans banque ») qui passent par une autre banque afin de sécuriser les dépôts d’argent qu’elles reçoivent.

À lire aussi : compte sans banque : la solution contre les frais bancaires abusifs ?

Néobanques, banques mobiles et banques en ligne : quelles différences ?

Les banques traditionnelles, leurs guichets, leur salle de coffre-fort où les grands-parents déposaient les bijoux de famille semblent presque d’un autre temps.

Fortement encouragées par deux années de coronavirus durant lesquelles les utilisateurs ne pouvaient plus se rendre en agence, les offres de services bancaires numériques ont proliféré. Néobanque, banque en ligne, banque digitale, banque mobile, il est parfois difficile de s’y retrouver.

Nous faisons un point dans cette section sur la différence :

Néobanques et banques en ligne :

Comme les néobanques sont parfois appelées « banques digitales », il est parfois difficile de les différencier des banques en ligne. Pourtant elles se distinguent sur plusieurs points !

Au niveau de leur statut tout d’abord : les néobanques sont pour la plupart des établissements de paiement, tandis que les banques en ligne sont parfois seulement des filiales ou des versions 100% en ligne des banques traditionnelles. De plus, si les banques en ligne étaient à l’origine accessibles seulement grâce à un ordinateur et une connexion Internet, elles se sont adaptées aux évolutions technologiques et ont vite lancé leurs propres applications pour smartphone… Les néobanques de leur côté concentrent tous leurs services sur leurs Apps, et certaines ne sont même pas accessibles sur ordinateur.

Au niveau de l’ouverture de compte, les banques en ligne demandent souvent de nombreux justificatifs et l’opération prend un certain temps, alors que les néobanques permettent d’ouvrir un compte quasiment sans condition ni engagement, et très rapidement.

Concernant les services proposés, c’est là que les néobanques diffèrent clairement des banques en ligne ! Ouverture de compte ultrarapide, consultation du solde à tout moment en temps réel, virements depuis un smartphone, envois de notifications… Elles ont su s’adapter aux clients d’aujourd’hui et proposent de nombreuses fonctionnalités que les banques classiques n’offrent pas.

Les néobanques et les banques mobiles : mais quelle est la différence en fait ?

Il est vrai que les articles confondent facilement ces deux termes. Mais c’est assez simple finalement : les banques mobiles sont toutes des néobanques mais pas toutes les néobanques sont exclusivement des banques mobiles. Une banque mobile aussi appelée “m-banking” ou “mobile banking” est une banque qui est disponible sur smartphone grâce à une application mobile et sans accès depuis un site web sur un ordinateur. On entend parfois parler du terme anglophone “mobile first” (mobile avant tout) ce qui correspond tout à fait au focus des banques mobiles. C’est donc la plateforme qui fait la différence avec un full focus mobile pour les banques mobiles.

Certaines néobanques, offrent leurs services uniquement sur smartphone et sont donc des banques 100% mobiles, mais d’autres offrent des espaces sur un site web accessible depuis un ordinateur. Elles ne sont donc pas tout à fait des banques uniquement mobiles.

En général, quand on sait que sur 7.7 milliards d’individus, 5.4 milliards posséderaient un smartphone, soit 70% de la population mondiale, il est facile de comprendre pourquoi les banques ou les néobanques se concentrent principalement sur les applications mobiles.

Les néobanques et les banques mobiles ont une offre plus simplifiée comparée aux banques traditionnelles ou aux banques en ligne. Vous avez en général accès à un compte, une carte et un résumé de vos transactions bancaires depuis l’application mobile. Tout se fait rapidement, depuis la création du compte jusqu’aux virements instantanés, le tout sans trop de paperasse. La simplicité des services permet un usage simple mais aussi limité.

À vous de décider ce qui vous importe le plus, la simplicité ou avoir plus de services. On vous aide à comprendre comment faire le bon choix dans les sections suivantes !

Les avantages des néobanques

Axées sur la réduction des coûts, la rapidité et la simplicité d’exécution ainsi que sur la variété des fonctionnalités, les néobanques présentent de nombreux avantages :

- Leurs tarifs : avec des frais de fonctionnement vraiment très bas, voire gratuits pour la plupart des comptes personnels ;

- Leurs conditions d’accès : aucune condition de revenu, d’épargne ou de dépense, elles sont ouvertes aux jeunes, aux interdits bancaires ou aux entrepreneurs sans revenus fixes ;

- Leurs fonctionnalités : avec des applications mobiles ergonomiques et intuitives qui permettent de gérer ses comptes efficacement (visualisation des dépenses en temps réel, catégorisation, modification de code secret…) ;

- La mobilité : très peu de frais pour vos dépenses à l’étranger et vos virements internationaux !

Les inconvénients

Bien que très utiles pour certains profils, les néobanques ont aussi quelques inconvénients :

- Certaines n’autorisent aucun découvert ;

- Elles n’offrent pas de chéquier et ne permettent généralement pas non plus d’encaisser des chèques ;

- Elles n’offrent généralement aucun service client téléphonique ;

Nées de l’omniprésence des smartphones, elles sont donc des établissements de paiement entièrement en ligne, proposant des services bancaires basiques entièrement gérés via une application mobile. Plus accessibles, pratiques et abordables, elles ciblent une clientèle à l’aise avec la technologie mobile, qui incarne des besoins actuels dans le monde des services financiers…

Sont-elles faites pour vous ?

Le but des néobanques n’est pas de remplacer les banques classiques, mais plutôt de proposer des services supplémentaires et plus spécifiques à certains clients bien particuliers.

Ces clients sont généralement :

- Les jeunes qui n’ont pas encore de revenus fixes, qui sont parfois interdits bancaires et qui ont donc du mal à trouver une banque traditionnelle ;

- Les gens qui en ont marre de Paypal (la solution en ligne phare en ce qui concerne les paiements en ligne) et qui veulent un compte bancaire en ligne, totalement indépendant, pour faire leurs achats sur le web ;

- Les travailleurs freelances qui recherchent un compte professionnel à la fois facile à gérer, réactif et économique ;

- Les gens qui voyagent beaucoup à l’étranger et qui souhaitent pouvoir retirer de l’argent ou faire leurs achats sans frais de conversion exagérés.

Elles peuvent être utilisées en banque principale si les services vous conviennent suffisamment ou en compte bancaire secondaire pour par exemple avoir une deuxième carte de paiement (toujours utile si votre carte principale est refusée), ou alors pour voyager ou pour faciliter vos transferts : les services de transferts sont souvent faciles et immédiats avec les néobanques contrairement aux banques traditionnelles qui demandent encore de renseigner l’IBAN de votre destinataire ce qui est, ne nous le cachons pas, un exercice fastidieux !

Quelle néobanque choisir ?

Choisir selon les frais bancaires :

Vous considérez ouvrir un compte auprès d’une néobanque ? Très bien mais comme dans tout choix il est important de savoir quels sont vos critères les plus importants : le prix ? Les services ? Tout le monde n’a pas les mêmes priorités et bien qu’elles se présentent comme peu chères, les néobanques ne sont pas gratuites et il faut bien différencier les prix annoncés et les frais actuels potentiellement chargés selon votre usage du compte.

Choisir selon les services :

Pour certains, bien que le prix importe, la qualité du service qu’offre la néobanque au consommateur reste importante et peut faire toute la différence, justifiant ainsi de payer un prix plus élevé. En effet, bien qu’elles offrent moins de services que les banques traditionnelles, certaines d’entre elles se distinguent par leur service client réactif via un chat live ou encore par la possibilité d’avoir un découvert ou même la possibilité de faire des micro-investissements.

Lire aussi : comment changer de banque ?

Nous avons fait le tour des différentes néobanques pour vous :

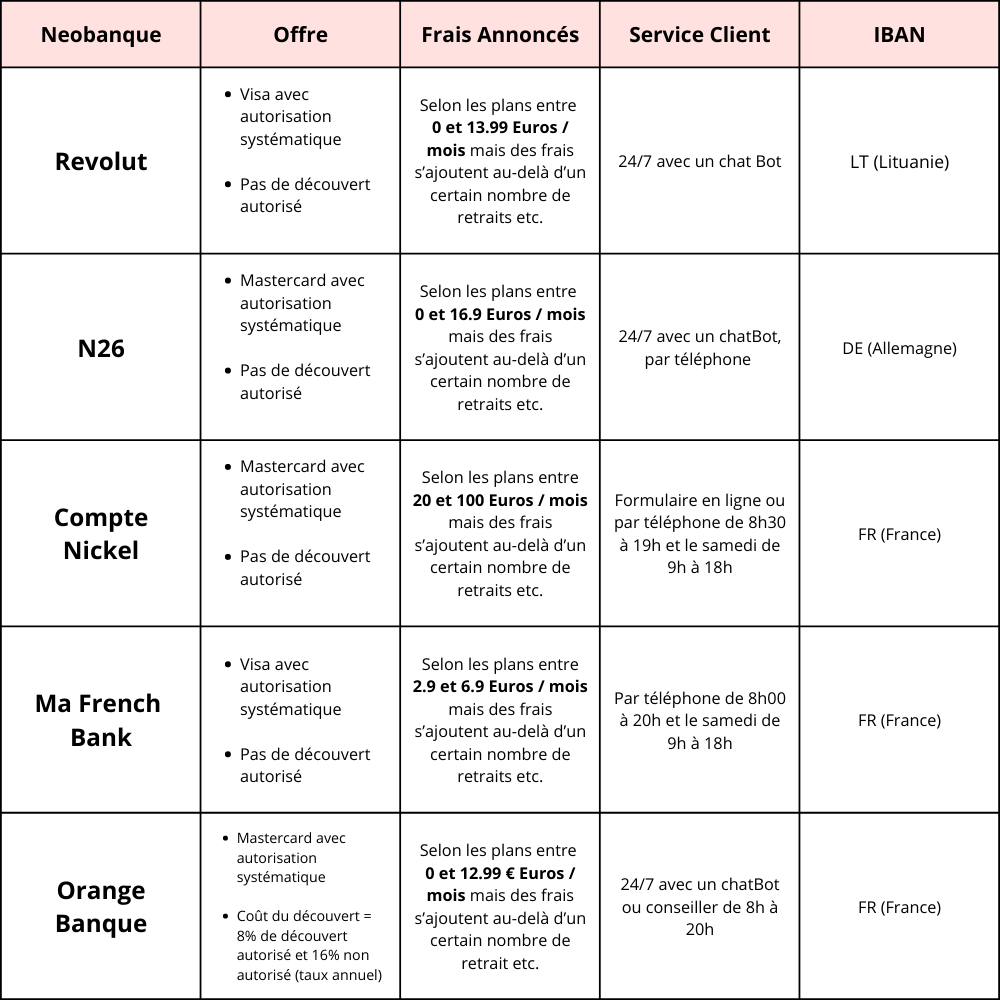

Tableau comparatif des néobanques en France

Nous vous proposons un récapitulatif des néobanques en France, de leur prix annoncé, de leur type de carte, de leur service client ainsi que de leur IBAN. Nous considérons que c’est important d’avoir en tête ces différents aspects au moment de faire son choix :

Bon à savoir : qu’est-ce qu’un IBAN ?

L’IBAN (International Bank Account Number) est l’identifiant d’un compte bancaire. L’IBAN est unique, comporte au minimum 14 caractères mais peut aller jusqu’à 34 caractères. En France l’IBAN comporte 27 caractères.

Les deux premières lettres de l’IBAN correspondent au code du pays (FR pour la France), les 2 chiffres suivants sont une clef de contrôle et les 4 chiffres suivants correspondent à la banque d’appartenance.

L’IBAN permet de faire un virement (ou d’en recevoir) depuis partout dans le monde. C’est un peu comme notre carte d’identité bancaire finalement !

À lire aussi : IBAN, le guide complet