12 informations clefs pour mieux comprendre sa fiche de paie

Vous ne comprenez rien à votre fiche de paie ? Et pourtant, vous la recevez chaque mois et c’est sur cette base que votre salaire vous est versé. La fiche de paie, également appelée bulletin de paie ou bulletin de salaire, est un justificatif de paiement. Elle prouve que l’employeur a bien versé au salarié la rémunération attendue. Vous avez décidé de vous y intéresser pour enfin la comprendre.

Tant mieux : nous vous livrons 12 informations essentielles pour que ce document n’ait plus aucun secret pour vous.

📎 Dans cet article :

- À quoi sert une fiche de paie ?

- Comprendre les mentions obligatoires de la fiche de paie liées au salaire brut

- Comprendre les mentions obligatoires de la fiche de paie liées aux charges sociales

- Comprendre les mentions obligatoires de la fiche de paie liées au salaire net

- Puis-je connaître mon solde de congés payés sur ma fiche de paie ?

- Les mentions finales et informatives de la fiche de paie

- Quelles sont les mentions interdites de la fiche de paie ?

À quoi sert une fiche de paie ?

Lors du paiement du salaire, l’employeur remet obligatoirement à son salarié une pièce justificative : la fiche de paie. C’est une obligation légale qui découle de l’article L3243-2 du Code du travail. C’est-à-dire que l’employeur ne peut s’y soustraire. La fiche de paie est envoyée par la poste, remise en main propre ou remise sous forme électronique.

La fiche de paie permet au salarié de vérifier que la somme reçue correspond bien au montant net figurant sur ladite fiche. Mais pour contrôler que tout est en règle, encore faut-il bien comprendre ce document.

💡 Bon à savoir : Bulletin de paie, bulletin de salaire, ou fiche de paie sont des termes synonymes. Ils désignent tous la même chose, à savoir la pièce justificative du paiement d’un salaire.

Comprendre les mentions obligatoires de la fiche de paie liées à l’identité des parties

Véritable document officiel, la fiche de paie ne s’improvise pas.

Les informations devant y figurer sont énumérées par la loi. C’est l’article R3243-1 du Code du travail qui les liste. Il comporte 16 alinéas.

Depuis le 1er janvier 2018, la structuration de la fiche de paie est représentée par poste de charges. On parle de bulletin de salaire simplifié.

L’objectif est de permettre aux salariés de mieux le comprendre, en divisant son nombre de lignes par deux, et en rendant les libellés plus clairs.

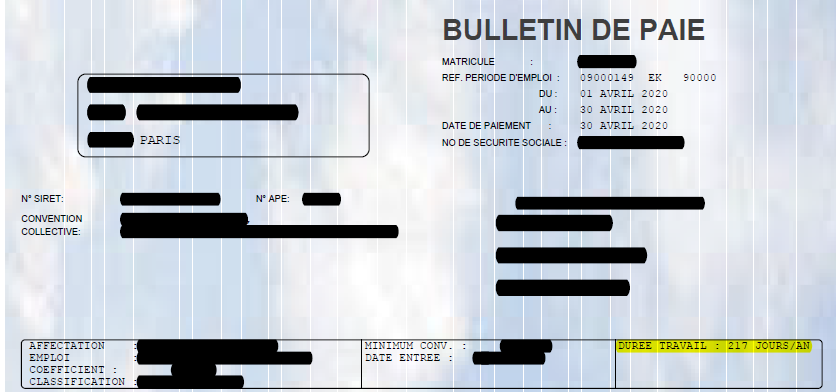

#1 L’identité du salarié

Pour bien comprendre la fiche de paie, attardons-nous dans un premier temps sur ce qui constitue son en-tête. Les premières mentions obligatoires concernent l’identité du salarié. C’est-à-dire, la personne qui a exécuté un travail et qui perçoit une rémunération en contrepartie. On doit trouver dans la fiche de paie :

- le nom du salarié ;

- son adresse ;

- son emploi ;

- son statut (cadre, non-cadre) ;

- son matricule dans l’entreprise ;

- son numéro de sécurité sociale ;

- son niveau ou son coefficient hiérarchique.

#2 L’identité de l’employeur

Autres mentions obligatoires de la fiche de paie, les informations relatives à l’employeur. Doivent y figurer les données suivantes :

- le nom ou la raison sociale de l’entreprise ;

- l’adresse du siège social ;

- le numéro Siret, le code APE (c’est le code APE qui détermine la convention collective de rattachement) ou le code NAF.

Autre obligation de l’employeur, faire figurer dans la fiche de paie l’intitulé de la convention collective applicable. Ou à défaut, la référence au Code du travail concernant les congés payés et les délais de préavis en cas de cessation de la relation de travail.

Ces deux premiers blocs (identités de l’employeur et du salarié) sont les plus simples à comprendre dans la fiche de paie.

#3 La période de travail considérée

La période et le nombre d’heures de travail, avec une distinction entre heures au taux normal et heures supplémentaires, ainsi que les taux concernés, avec la mention de la nature et du volume du forfait pour les salariés au forfait, doivent être présents dans la fiche de paie.

Comprendre les mentions obligatoires de la fiche de paie liées au salaire brut

Deuxième partie de la fiche de paie, les informations relatives à la rémunération. Bien les comprendre permet de mieux les contrôler.

#4 Le salaire brut

La rémunération brute du salarié doit figurer dans le bulletin de salaire. On parle de somme « brute » car aucun prélèvement n’est encore effectué dessus.

Elle est égale au salaire de base, autrement appelé salaire forfaitaire, auquel on ajoute d’éventuels avantages mensuels : les primes, les heures supplémentaires majorées, les indemnisations liées aux congés payés ou à l’arrêt maladie… Ces derniers doivent être mentionnés à cet endroit (la nature + le montant de ces avantages).

#5 Le chômage partiel

L’article R. 3243-1 du Code du travail a été modifié par le décret n° 2020-325 du 25 mars 2020 (art. 1) de sorte à faire figurer, parmi les nouvelles mentions obligatoires sur la fiche de paie, les sommes versées au titre du chômage partiel, le taux appliqué pour le calcul de l’indemnité, mais également le nombre d’heures indemnisées.

« 16° En cas d’activité partielle :

Décret n° 2020-325 du 25 mars 2020 (art. 1)

a) Le nombre d’heures indemnisées ;

b) Le taux appliqué pour le calcul de l’indemnité mentionnée à l’article R. 5122-18 ;

c) Les sommes versées au salarié au titre de la période considérée »

Il est important de savoir que chômage partiel et activité partielle désignent la même chose, à savoir une mesure qui permet à une entreprise qui a des difficultés économiques de diminuer les salaires.

#6 Les congés payés ou RTT

Si le salarié a pris des congés payés ou des RTT durant la période de paie considérée, le bulletin de salaire doit mentionner trois lignes supplémentaires :

- Les dates des jours de congés payés/RTT pris.

- La valorisation de l’absence. La ligne est intitulée « Absence congés payés » ou « Retenue pour absence ».

- La valorisation de l’indemnité de congés.

Le salaire brut mentionné sur la fiche de paie ne correspond pas à ce que va toucher le salarié. Doivent être ôtées de cette somme les contributions et cotisations sociales.

Comprendre les mentions obligatoires de la fiche de paie liées aux charges sociales

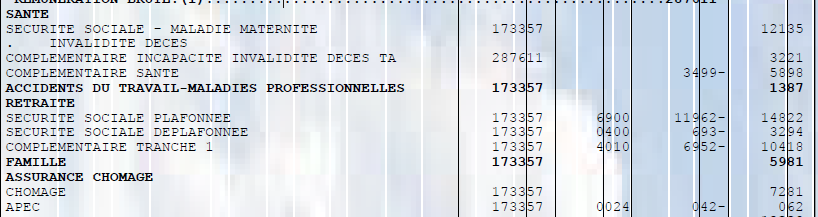

Pour comprendre une fiche de paie, il est important d’avoir à l’esprit que salarié et employeur sont soumis au paiement de charges sociales. On parle de la part salariale et de la part patronale. Elles se découpent en deux parties :

- Les cotisations sociales : ce sont des prélèvements qui ouvrent droit à des prestations sociales.

- Les contributions sociales : ce sont des impôts dédiés à un projet en particulier.

Le taux et le montant de chaque cotisation et contribution sont indiqués séparément pour les deux parties. Salariés et employeurs ne paient pas la même somme à chaque fois.

#7 Les charges sociales uniquement dues par le salarié

Les charges sociales uniquement dues par le salarié sont au nombre de deux :

- La CSG (Contribution sociale généralisée).

- La CRDS (Contribution au remboursement de la dette sociale).

Il s’agit de prélèvements sociaux destinés au financement de la Sécurité sociale. Ce sont des contributions sociales.

#8 Les charges sociales uniquement dues par l’employeur

Les charges sociales uniquement à la charge de l’employeur sont les suivantes :

- Les cotisations d’allocations familiales.

- Les cotisations accidents du travail.

- La CSA (Contribution solidarité autonomie).

- Le Fnal (Fond national d’aide au logement).

- Les cotisations AGS.

- Le versement transport.

- Le forfait social.

- La contribution assurance chômage.

#9 Les charges sociales dues par l’employeur et le salarié

Les cotisations sociales partagées par l’employeur et le salarié sont regroupées au sein de 5 rubriques identifiées : santé, accidents du travail et maladies professionnelles, retraite, famille et chômage.

La fiche de paie doit indiquer rubrique par rubrique le montant et l’assiette de ces cotisations. Mais également le montant total des exonérations et exemptions, pour les deux parties.

Aux cotisations sociales s’ajoutent les cotisations de retraite complémentaire obligatoire. Ainsi que le financement de l’Apec pour les cadres et assimilés cadres.

Comprendre les mentions obligatoires de la fiche de paie liées au salaire net

Avant de percevoir votre salaire net, c’est-à-dire la somme que vous allez réellement percevoir, quelques calculs sont à effectuer. Le détail figure sur la fiche de paie. Il est important de bien le comprendre, notamment pour vérifier qu’aucune erreur ne s’est glissée dedans.

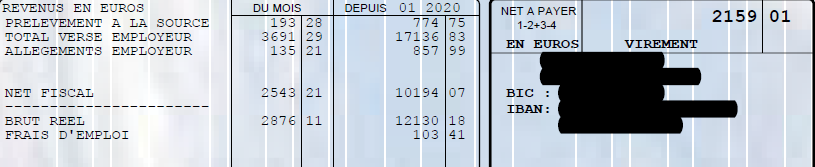

#10 Le net à payer avant impôt

Le net à payer avant impôt, c’est la somme que vous auriez dû percevoir si vous n’aviez pas eu à payer d’impôt sur le revenu.

Net à payer avant impôt = salaire brut – cotisations et contributions sociales

💡 Bon à savoir : Sur votre bulletin de salaire, vous pourrez également voir votre net imposable. C’est une notion purement fiscale. Cette somme est soumise au barème progressif de l’impôt sur le revenu.

#11 Le prélèvement à la source de l’impôt sur le revenu

Bien comprendre sa fiche de paie nécessite de maîtriser le passage du salaire net avant impôt au net à payer. Depuis le 1er janvier 2019, le prélèvement de l’impôt sur le revenu s’effectue directement sur votre net à payer.

Le Code du travail impose de faire figurer dans la fiche de paie « L’assiette, le taux et le montant de la retenue à la source […] ainsi que la somme qui aurait été versée au salarié en l’absence de retenue à la source ».

Le taux de prélèvement appliqué est inscrit sur votre bulletin de salaire. Le calcul de ce taux s’effectue à partir des informations que vous avez fournies dans votre dernière déclaration de revenus. Vous pouvez opter pour un taux personnalisé (correspondant aux revenus du foyer), individualisé ou neutre.

Le montant de l’impôt sur le revenu est calculé en multipliant votre salaire net par le taux de prélèvement applicable.

Montant impôt sur le revenu = net à payer avant impôt x taux de prélèvement à la source

#12 Le salaire net versé par l’employeur

Le salaire qui vous est versé correspond à la formule suivante :

Net à payer = net à payer avant impôt – impôt sur le revenu

Le net à payer est le reflet exact de ce que vous verrez sur votre compte en banque. Bien comprendre votre fiche de paie vous permet de vérifier que la somme perçue correspond bien à celle mentionnée dans le bulletin de salaire.

À lire aussi : comment demander un acompte sur salaire ?

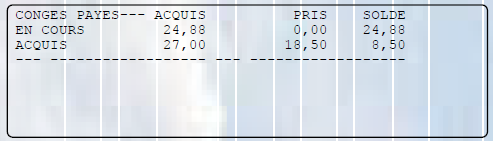

Puis-je connaître mon solde de congés payés sur ma fiche de paie ?

Comprendre sa fiche de paie permet également de découvrir son nombre de jours de congés payés acquis, pouvant être pris.

Le compteur de congés payés est situé dans un cadre à part de la fiche de paie. Le plus souvent, en bas du document. Il est mis à jour tous les mois en fonction des congés acquis et pris. Le compteur indique toujours :

- les congés acquis et en cours d’acquisition ;

- les congés pris ;

- le solde de congés.

Les mentions finales et informatives de la fiche de paie

Les dernières mentions obligatoires de la fiche de paie sont informatives. Doivent y figurer :

- La mention d’une rubrique dédiée au bulletin de paie sur le portail www.service-public.fr.

- La mention incitant le salarié à conserver le bulletin de paie sans limitation de durée. L’employeur doit quant à lui conserver un double des fiches de paie pendant au minimum 5 ans, éventuellement sur support informatique si les garanties de contrôle sont équivalentes à celles du support papier. Il doit garantir la disponibilité au salarié de la fiche de paie émise sous forme électronique, pendant 50 ans, ou jusqu’aux 75 ans du salarié.

À noter : Le fait de méconnaître les dispositions du Code du travail relatives au bulletin de paie est constitutif d’une contravention de la 3e classe.

Quelles sont les mentions interdites de la fiche de paie ?

La fiche de paie ne doit pas faire mention de l’exercice du droit de grève d’un salarié. Elle ne doit pas non plus préciser l’activité de représentation des salariés : « Il est interdit de faire mention sur le bulletin de paie de l’exercice du droit de grève ou de l’activité de représentation des salariés » (C. trav., art. R3243-4).

💡 Bon à savoir : La nature et le montant de la rémunération de l’activité de représentation doivent figurer dans une fiche annexée à la fiche de paie.